Kobitek.com web sitesi, analitik ve kişiselleştirme dahil olmak üzere site işlevselliğini sağlamak ve reklam gösterimini optimize etmek için çerezler gibi verileri depolar.

Temelde, işletmelerin özellikle KOBİ’lerin finansal raporlar üzerinden karar aldığını söylemek pek mümkün olmayabilir. Bunun nedeni, ülkemizde finansal raporların genellikle dokümantasyon amacıyla veya vergi hesaplamaları çerçevesinde bir prosedür olarak görülmesi ve genel anlamda KOBİ’lerin sadece operasyonel süreçlere eğilim göstermesidir.

bu yazıyı video olarak da izleyebilirsiniz

Strateji ile entegre olan bir operasyonel süreç yürütülememektedir. Oysa finansal raporlar, bir işletmenin hem iç yönetimine hem de diğer paydaşlarına şirketin durumunu anlatan önemli bir referans kaynağıdır. Bu raporların titizlikle ve gerçeğe uygun şekilde hazırlanması, alınacak yeni kararların sağlam bir temele dayanmasını sağlar.

Finansal raporlar derken tam olarak neyi kastettiğimizi açıklayalım.

İşletmelerin mevcut durumlarının değerlendirilmesi ve yeni rotaların belirlenmesinde iki temel faktör vardır: işletmenin yapısı ve anlık performansı. Bu iki faktörü değerlendirmek için işletme yönetimleri ve ilişkili kurumlar çeşitli tablolar oluştururlar.

Bu tabloları kısaca açıklamak, yazının anlamını pekiştirecektir.

İşletmelerin yapısını ve performansını yansıtan başlıca tablolar; finansal durum tablosu (bilanço), kâr/zarar tablosu (gelir tablosu) ve nakit akış tablosudur.

Bir şirketin kuruluşundan itibaren varlıklarını ve bu varlıkları elde etmek için kullandığı kaynakları gösteren bir tablodur.

Kasa, banka, alacaklar, çek ve senet gibi kıymetli evraklar varlık olarak sınıflandırılırken, bankadan alınan krediler, tedarikçilerden vadeli alımlar, alınan avanslar ve hissedarların payları kaynaklar bölümünde yer alır.

Belirli bir faaliyet döneminde (örneğin 01.01.2024-30.06.2024) işletmenin elde ettiği gelirleri ve bu gelirleri elde etmek için katlandığı maliyet ve giderlerin gösterildiği bir tablodur. Bu tablo, dönemlik olayların performans çıktısını değerlendirir.

Özellikle kriz dönemlerinde işletmeler için nakit akışının takibi hayati önem taşır.

İşletmeler, dönemlik bazda kâr veya zarar edebilirler, ancak nakitsiz bir işletme olmanın bedeli iflas etmektir. Nakit, işletme için itibar, rekabette altın anahtar, yatırımlarda özgüven ve kriz dönemlerinde can simididir.

Bu bilgilerin ardından, konumuz olan EBITDA kavramını kısaca açıklayalım.

EBITDA, "Faiz, Vergi, Amortisman ve İtfa Öncesi Kâr" olarak bilinir ve bir şirketin ana faaliyetlerinden elde ettiği kârı ölçen finansal bir göstergedir. Şirketin kârını, faiz, vergi, amortisman ve itfa payı gibi unsurların etkisinden arındırarak, işletmenin faaliyet kârlılığını değerlendirmeye yardımcı olur.

EBITDA genellikle şirketlerin operasyonel performansını anlamak için kullanılır.

Şirketinizin EBITDA’sını hesaplamak için kullanılan formül şöyledir:

EBITDA = Net Kâr + Faiz Giderleri + Vergiler + Amortisman + İtfa Payı

Bu açıklamalara ek olarak, Türkiye’de bu hesap üzerinden hareket ederek yapılan EBITDA hesaplamalarının, özellikle enflasyon etkisi ve maliye politikaları gereği ortaya çıkan yeni vergilendirme kayıtları nedeniyle yanıltıcı olabileceğini belirtmek isterim.

Basitçe ifade etmek gerekirse, EBITDA’nın genel kullanımında bahsedilen "Net Kâr" kavramı, aslında faaliyet kârlılığını ifade ederken, Türkiye’deki tablolarda faaliyet kârlılığı farklı bir noktada gösterilmektedir.

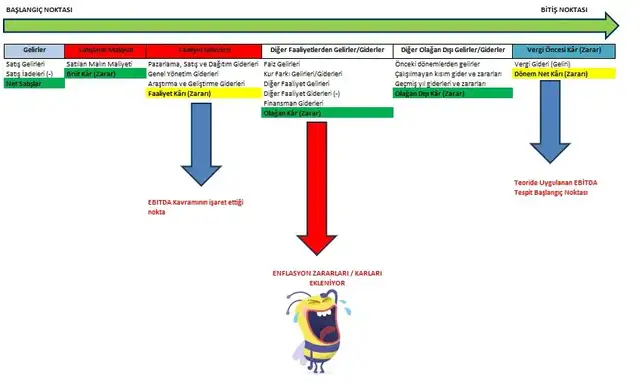

Ayrıca net kara ulaşım safhasında ise çeşitli şekillerde gelir ve gider unsurları da tablolara yansımaktadır. Aşağıda kar/zarar tablosunun detaylarını irdelediğimiz basit bir tablo bulunmaktadır.

Bu dönemde EBITDA hesabı yaparken, işletme performansınızı değerlendirmeden önce enflasyon etkisini ve bu etkinin tablolarınıza yansımasını göz önünde bulundurmalısınız.

Maliye Bakanlığı, 2023 Yılı sonunda yapılan enflasyon düzeltmelerinden farklı olarak 2024 ve devamında enflasyon etkisinin kâr/zarar tablosunda gösterilmesini ve bu işlemler sonucunda vergi hesaplamalarının yapılmasını istemektedir. Bu işlem vergi adaleti açısından eleştirilse de, kanuna uyulması zorunludur.

Konuyu işletme performansının analizleri çerçevesinde düşündüğümüzde ise aslında işletmenin performansıyla ilgili olmayan enflasyon kârlarının ve zararlarının EBITDA hesabında dikkate alınmasını gerektirmektedir.

Bu nedenle, EBITDA formülünüzü pozitif veya negatif yönlü olarak özelleştirmeyi düşünebilirsiniz.

Bu şekilde, daha anlamlı bir sonuca ulaşmanız mümkün olacaktır.

Merhaba, ben İsmail Kahraman, Finans ve iş stratejileri konusundaki uzmanlığımla, işletmelerin daha iyi performans göstermelerini ve sürdürülebilir başarı elde etmelerini sağlıyorum.

Ana Rollerim:

İşletmelere kattığım bazı faydalar;

Mali Disiplin: İşletmelerin finansal kaynaklarını en verimli şekilde kullanmalarına rehberlik ederek, mali dengelerini korumalarını sağlıyorum.

Verimlilik: Finansal süreçlerin optimize edilmesiyle işletmelerin daha az kaynakla daha çok sonuç elde etmelerine yardımcı oluyorum.

İşletme Performansı: Finansal göstergeleri analiz ederek işletmelerin performanslarını artırmaları için stratejiler geliştiriyorum.

Karlılık: Maliyet yönetimi, yatırım analizi ve fiyatlandırma stratejileri ile işletmelerin kâr marjını artırmalarına yardımcı oluyorum.

Stratejik Politikalar: Uzun vadeli finansal başarı için stratejik planlama ve risk yönetimi konularında danışmanlık yapmaktayım.

Destekçilerimize Teşekkürler

Kozyatağı Mahallesi Sarı Kanarya Sokak

Byofis No: 14 K:7 Kadıköy 34742 İstanbul

Telefon: 0216 906 00 42 | E-Posta: info@ kobitek.com

KOBITEK.COM, bir

TEKNOART Bilişim Hizmetleri Limited Şirketi projesidir.

2001 yılından beri KOBİlere ücretsiz bilgi kaynağı olma hedefi ile, alanında uzman yazarlar tarafından sunulan özgün bir iceriğe sahiptir.

Tüm yazıların telif hakları KOBITEK.COM'a aittir. Alıntı yapılabilir, referans verilebilir, ancak yazarın kişisel bloğu dışında başka yerde yayınlanamaz!!!