Kobitek.com web sitesi, analitik ve kişiselleştirme dahil olmak üzere site işlevselliğini sağlamak ve reklam gösterimini optimize etmek için çerezler gibi verileri depolar.

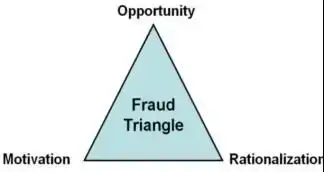

Sahtekârlık terimi, bir tarafın diğer tarafı zarar ettirmek veya incitmek kastıyla, yanlış hareket etmesine neden olacak şekilde ikna etmek veya gerçeklerin yanlış beyan edilmesi diye tanımlanabilir (Harrison et al. 2011, 233) Kriminolog Donald R. Cressey tarafından oluşturulan, "Hilekârlık Üçgeni" (The Fraud Triangle) sıradan bir insanı suç işlemeye sevk eden üç faktörü temsil eder.

Eğer bir insan, motivasyona (motivation), fırsata (opportunity) ve akla uygunlaştırma (rationalization) unsurlarına sahipse, büyük bir ihtimalle hile yapar (Harrison et al. 2011, 234).

Bu faktörlerden, motivasyon ve fırsat üzerinde organizasyon yapısının etkisi olabilir. Bu ikisi kurumsal çevre ve daha çok yönetimden doğrudan etkilenirler. Şirkette güvenliğin ve kontrolün olmaması fırsatı arttırabilir. Motivasyon veya baskı (Ernst & Young'ın ifadesiyle), şirketten menfaat sağlayanlar yüksek kazanç talebi veya şirketin üst yönetimince oluşturulabilir.

Finansal sonuçlara veya hisse senedi fiyatlarına, haddinden fazla önem verme hali, kestirmeden gitmenin kabul edilebilir olduğu mesajını verebilir (Ernst & Young 2009, 1.). Akla uygunlaştırma, daha çok kişinin kendisinden kaynaklanan, psikolojik bir faktördür. Hileli davranışı akla uygunlaştırmak suretiyle, hileyi yapan kişinin, kendisini, yaptığının doğru olduğu konusunda ikna etmesidir (Harrison et al. 2011, 234.).

Örnek vermek gerekirse, bir kimse "Ben zaten gereğinden fazla çalışıyorum, bu nedenle de hak ediyorum." diyerek para çalmayı akla uygunlaştırabilir. Bu yolla, kişi, işlediği fiilin doğru olduğunu düşünebilir.

Aktif değerlerin uygunsuz kullanımı, finansal raporlamada hilekârlık ve ahlâksızlık, genel olarak görülen kurumsal hilekârlık tipleridir. 2008'de Sertifikalı Hilekarlık Denetçileri Derneği'nin, (ACFE - Association of Certified Fraud Examiners), Mesleki Hile ve Kötüye Kullanma Ülke Raporu'nda (Report to the Nation on Occupational Fraud & Abuse), raporlanan olayların %88.7'sini aktif değerlerin uygunsuz kullanımı oluşturmaktadır. Ahlâksızlık ise %27.4'lük oranla ikinci sırada yer almaktadır.

Ahlâksızlık kavramı menfaat çatışmasını, rüşveti ve zorbalığı içerir. Söz konusu çalışmada raporlanan olaylar arasında, finansal raporlamada hilekârlık, en az sıklıkta rastlanan mesleki hilekârlık şekli olarak %10.3'lük kısmı teşkil eder . (Ernst & Young 2009, 1.).

Hileli Finansal Raporlama: 1998 - 2007 - Halka Açık Şirketler Üzerine Analiz, (Fraudulent Financial Reporting: 1998-2007-An Analysis on U.S. Public Companies) Tradeway Komisyonunu Destekleyen Organizasyonlar Komitesi'nce oluşturulan (Committee of Sponsoring Organizations of the Treadway Commission (COSO)) bir komisyon tarafından, mali beyanlarla ile ilgili açılan dolandırıcılık davalarındaki olayların içyüzünü daha iyi anlamak için, yapılmış kapsamlı bir çalışmadır. Bu çalışmaya göre, 1998'den 2007 yılına kadar, ABD'deki halka açık şirketlerde, 347 adet, hileli finansal raporlama davası tespit edilmiştir. Bu davalardan, haklarında enformasyon edinilebilen 300 tanesinin, neden olduğu suistimallerin, ABD doları cinsinden değeri, yaklaşık 120 milyar dolardır. Var olan davaların %60'ından fazlasında tespit edilen, en yaygın hile veya dolandırıcılık tipi, eldeki aktif değerlerin şişirilmesi veya giderlerin sermayeleştirilmesi yoluyla, yanlış gelir bildirimidir. (Beasley, Carcello, Hermanson & Neal 2010, iii.)

Çalışma, öncelikle tüm ölçeklerdeki şirketlerin hileli davranışlarının etkilerini ortaya çıkartmıştır. Kapsam dâhilinde, dolandırıcılık faaliyetinde bulundukları tespit edilen organizasyonların, “medyan” olarak aktif değeri ve yıllık geliri 100 milyon ABD dolarının hemen altındadır. Söz konusu şirketlerin ölçekleri, yeni işe başlayanlardan yıllık geliri 100 milyar ABD dolarının üzerinde olanlara varıncaya değin değişiklik göstermektedir. Dolayısıyla dolandırıcılığın herhangi bir şirket ölçeğiyle sınırlandırılamayacağı söylenebilir. Dolandırıcılık faaliyetine bulaşan şirketlerin %73'nün hisse senetleri tezgâh üstü piyasalarda işlem görmüş ve New York veya Amerikan Menkul Kıymetler Borsası'na (New York veya American Stock Exchanges) kota edilmemiştir. (Beasley et al. 2010, 2.)

Davaların %89'unda, İcra Kurulu Üyesi (Chief Executive Officer - CEO) ve/veya Mali İşler Müdürü'nün (Chief Financial Officer - CFO) ilişkisi saptanmıştır. Çalışmaya göre, kazanç beklentisini karşılamak, organizasyonun kötüye giden durumunu gizlemek, pay senedi fiyatlarını yükseltmek, öz sermaye veya borç finansmanını sağlamak amacıyla organizasyonun finansal performansını yükseltmek ve şirketin finansal sonuçlarına dayanılarak belirlenen yönetici tazminatlarını arttırmak nedenleri, dolandırıcılık fiilinin altındaki temel saikler olarak belirlenmiştir. (Beasley et al. 2010, 3.)

Yapılan çalışmayla tespit edilen bir diğer önemli bulgu ise, dolandırıcılığa karışan ve karışmayan firmaların denetim komitelerinin (audit committees) karakteristikleri arasında herhangi bir farkın bulunmayışıdır. Örneğin, çalışmada incelenen, hemen tüm şirketlerin, denetim komiteleri mevcuttur. Bu komiteler, yaklaşık olarak üç kişilik gruplardan oluşmaktadır ve ortalama olarak senede dört kez toplanmaktadırlar. Bu sebeple, denetim komitesinin karakteristiği ile hileli finansal raporlamalar arasında herhangi bir ilişkilendirme yapmak için yeterli delil mevcut değildir. Bu sebeple, görünüşe göre tüm tip ve ölçekteki firmalarda dolandırıcılıkların tespit edilememesi ancak dış denetçilerle ilişkilendirilebilir. Hileli raporlama yapan firmaların %79'u, dört büyük (Big Four) denetim firması tarafından denetlenmiştir. (Beasley et al. 2010, 3-5.)

Enron ve Lehman Brothers davalarının ardından, 2002 yılında, hileli finansal raporlamayı önlemek için Birleşik Devletler'de, Sarbanes-Oxley Yasası (Sarbanes-Oxley Act (SOX)) adıyla bilinen yeni bir yasa yürürlüğe konmuştur. Sarbanes-Oxley Yasası'nın 404 no'lu bölümünde, iç kontrol sistemlerinin kurulmasının bütün Birleşik Devletler şirketleri için mecburi olduğu belirtilmektedir. Sarbanes-Oxley Yasası Yönetmeliği'nde (A Guide to the Sarbanes-Oxley Act), 404. bölümün özeti şu şekildedir:

"Hisse senedi ihraç eden şirketler, finansal raporlama ile ilgili iç kontrol yapılarının ve prosedürlerinin kapsamı ve yeterliliği ile alâkalı olarak, yıllık raporlarında, enformasyon yayınlamakla yükümlüdürler. Ayrıca bu beyanatta, söz konusu iç kontrollerin ve prosedürlerin etkililiğini değerlendireceklerdir.

Aynı raporda, kayıtlı muhasebe firması (dış denetçi), finansal raporlamayla ilgili iç kontrol yapı ve prosedürlerinin etkililiğinin değerlemesini hem tasdik edip onaylayacak hem de konuyla ilgili bir rapor sunacaktır." (Sarbanese-Oxley Act 2002.)

2002 yılından sonra, Birleşik Devletler'deki şirketler için iç denetimlerin raporlanması ve ilgili süreçlerin etkililiği konusunda ağır yasal uygulamalar yürürlüğe sokulmuştur.

Sonuç olarak, herhangi bir ölçeğe, organizasyon yapısına veya kişiye bağlı olmayan hilekârlık, ekonomi ve şirketler açısından mücadele edilmesi gereken önemli bir sorundur. İnsanları suç işlemeye sevk eden faktörler bilindiğine göre, oluşmaları, denetim ve kontrol faaliyetleri kapsamında mümkün olduğunca engellenmeye çalışılmalıdır. İç ve dış denetim mekanizmalarının ve/veya süreçlerinin oluşturulması, uygulanması kadar denetimin bağımsızlığı da son derece önemlidir. Ayrıca bu konuyla etkin mücadele ekonominin tüm paydaşları ile yasama, yürütme ve yargı faaliyetlerini üstlenen devletin işbirliğini gerektirir.

1967 yılında İstanbul, Suadiye'de doğan Sn. Kartal, 1986 yılında Kartallar Endüstri Ürünleri ve Dış Tic. A.Ş.'de Yönetim Kurulu Üyesi olarak iş hayatına başlamıştır. Lisans eğitimini, 1990 yılında Marmara Üniversitesi, Maliye bölümünde tamamlamıştır. Ardından, İşletme, MBA ve Maliye anabilim dallarında olmak üzere üç farklı alanda yüksek lisans çalışmalarını, Marmara ve Galatasaray Üniversiteleri'nde de sırasıyla Profesyonel Bilgisayar Programcılığı ve Yönetim Bilişim Sistemleri üzerine sertifika programlarını tamamlamıştır.

1993 yılında Avusturalya, Brisbane, Bond Üniversitesi'nde lisan ve beşeri ilişkiler eğitimi almıştır. 1994-1995 yıllarında Ağrı'da, Maliye Subayı olarak, askerlik ödevini yerine getirmiştir. 1995-2008 yılları arasında orta ve büyük ölçekli, ulusal ve uluslararası şirketlerde profesyonel kariyerine devam etmiştir.

2009 yılından itibaren Rhode Island (ABD), Montfoort (Hollanda), Milano (İtalya), İstanbul (Türkiye) ve Hong Kong (Çin) ofislerinde faaliyet gösteren, Parallel Partners (ABD) ve FP Partners (İtalya) firmalarının Türkiye'deki iş ortağı olarak, "Uluslararası Pazarlama ve İş Geliştirme" konularında danışmanlık hizmeti vermektedir. Aynı zamanda, 2011 yılında, İstanbul, Haliç Üniversitesi'nde başladığı Genel İşletme konusundaki doktora çalışmasına da devam etmektedir.

Destekçilerimize Teşekkürler

Kozyatağı Mahallesi Sarı Kanarya Sokak

Byofis No: 14 K:7 Kadıköy 34742 İstanbul

Telefon: 0216 906 00 42 | E-Posta: info@ kobitek.com

KOBITEK.COM, bir

TEKNOART Bilişim Hizmetleri Limited Şirketi projesidir.

2001 yılından beri KOBİlere ücretsiz bilgi kaynağı olma hedefi ile, alanında uzman yazarlar tarafından sunulan özgün bir iceriğe sahiptir.

Tüm yazıların telif hakları KOBITEK.COM'a aittir. Alıntı yapılabilir, referans verilebilir, ancak yazarın kişisel bloğu dışında başka yerde yayınlanamaz!!!