Kobitek.com web sitesi, analitik ve kişiselleştirme dahil olmak üzere site işlevselliğini sağlamak ve reklam gösterimini optimize etmek için çerezler gibi verileri depolar.

Birçok yönetici, yatırımcı; muhasebe, finansman vb. terimleri duyduklarında biraz çekinirler. Muhasebe ve finansman işlerinizi başkaları yürütecek olsa bile, özellikle finansal tabloları tanımanızda yarar var; zira finansal tablolar, doğru karar verme süreciniz için kullanacağınız en önemli araçlardır. Unutmayın, iş yaşamınızda vereceğiniz her karar, yeni eleman alımı, üretim artırma veya her ne ise sonunda “TL” olan bir rakama uzanacaktır.

Eğer halen yürümekte olan bir şirketiniz varsa geçmişi gösteren tabloların birçoğu elinizin altındadır; yapmanız gereken, 139 elinizdeki bilgiler doğrultusunda gelecek yıllara ilişkin öngö- rüler oluşturmaktır.

Bu öngörüleri yapmakta ve geleceğe yönelik tabloları hazırlamakta kendinizi yetersiz hissediyorsanız muhasebecinizden yardım almanızda yarar olacaktır.

Tüm finansal analizlerin çıkış noktasını oluşturacak ve gerek size, gerekse de üçüncü kişilere (banka, leasing firması, borç veren) en önemli bilgileri veren Nakit Akım Tablosudur.

Nakit Akım Tablosu: Bu tablo, bir şirketin belirli bir dönem içerisinde (genelde yıllık olarak yapılır) sadece ve sadece nakit hareketlerini gösteren bir tablodur ve nakit girişçıkışları kullanılarak yapılır.

Nakit akım tablosundaki nakit girişleri:

oluşur.

Nakit çıkışları ise:

|

Her türlü sabit veya değişken maliyetlerin ödenmesinden, Hammadde alımlarından, Alınan borçların ve faizlerinin ödemesinden, Vergi ödemelerinden oluşur. |

Nakit akım tablosunun ilk hali, yani ham hali kredi ve borç giriş çıkışlarını göstermeden, tüm diğer giriş ve çıkışlar kullanılarak yapılır, bu ham tablo hangi dönemlerde, ne miktarda dış kaynaklı nakde (kredi veya borç alımına) gerek duyulacağını göstermesi açısından önemlidir. Tablonun son hali, gerek duyulan dönemlerde borçlanmayı ve borcun geri ödemeleri de eklenerek elde edilir.

Bu tablodan çıkartılacak sonuçları şöyle özetleyebiliriz:

Hangi dönemlerde ve ne miktarda dış kaynaklı nakit girdisi gereği olacak,

Bu dış kaynaklı nakdi hangi dönemlerde geri ödeme imkanı olacak,

Bu miktarlardaki kaynak bulunamıyor ise operasyonlarımızı hangi seviyeye indirirsek devam edilebilir?

Ve işin yapılabilirliği nedir?

Bilanço: Bu tablo, şirketin belli bir tarihteki varlıklarını ve bu varlıkların sağladığı kaynakları gösteren bir tablodur ve hazırlanmış olan nakit akım tablosu Bilançonun hazırlanabilmesi için gereken tüm bilgileri sağlayacaktır.

İş planınızı görmek isteyen kuruluşlar, sizden kaç yıllık öngörü istediklerini söyleyebilirler. Eğer böyle bir talep yoksa genelde 3 yıllık öngörüler yeterli olacaktır. İlk yıl öngörüleri genelde 12 aylık periyodlarla, diğer iki yıl ise yıllık periyodlarla gösterilebilir.

5 yıllık bir öngörü yaptığımız takdirde, ilk iki yılın 12 aylık periyodlarla yapılması gereklidir.

Kâr-Zarar Tablosu: Bu tablo şirketin belirli bir dönem içerisindeki satış gelirlerinden, indirimlerin ve giderlerin düşüle- 141 rek kâr veya zararını gösteren tablodur.

Tüm bu tablolar, ticaret ya da üretim yapan veya hizmet satan sektörlerde değişiklik gösterecektir. Burada örnek olarak ticaret yapan, yani mal alıp satan bir firmayı alacağız.

Kurmayı düşündüğümüz işin sadece bir tek kalem malı alıp satan ve adı VYZ FİRMASI olan bir şirket olarak düşünelim.

Örneği basitleştirmek için de:

Firmanın bir tek mal alıp sattığı,

Yıl içinde alış ve satış fiyatlarının değişmediği,

Faaliyetlerinin ilk 2 ayının hazırlık dönemi olduğu,

1 aylık stok ile çalıştığı,

Peşin, 30 – 60 – 90 gün vadeli ve 3 ay taksitli satış yaptığı,

Mal alımını 1 ay vadeli yaptığı,

Satış bedelinin sabit ve 400 TL olduğu,

Alış bedelinin sabit ve 250 TL olduğu,

Hesapları basitleştirmek açısından KDV nin hesaplamaya dahil edilmediği

varsayımlarını kullanalım.

Bu üç tablodan en önemlisi NAKİT AKIM tablosudur. Tüm hazırlıklarınızı ve öngörülerinizi, nakit akımını hazırlamak için kullanacaksınız ve diğer iki tablo da nakit akım tablosundan çıkacaktır.

Nakit akım tablosu; aylık, yıllık periyodlar içinde nakit giriş ve nakit çıkışlarınızı gösteren tablodur. Buradaki önemli kelime “nakit”tir. Genelde muhasebe hareketleri evraklar ve evraklar üzerindeki bilgilerden çıkış yapar, nakit akımı tablosu ise sadece ve sadece nakit hareketlerini içerir.

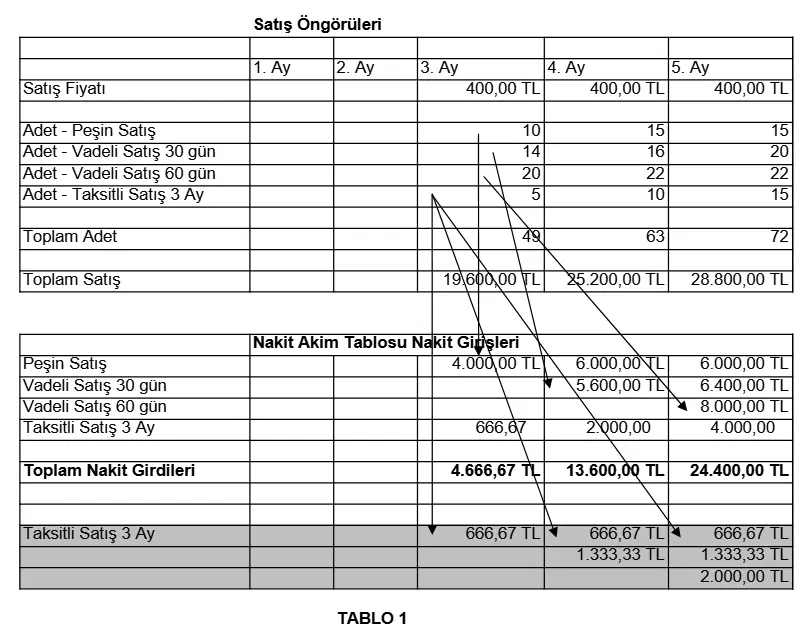

Nakit akım tablosunu hazırlamak için satış öngörülerini adetsel ve TL bazında yaparak nakit akım tablosunun nakit girişlerini TABLO –1 deki şekilde hazırlayacağız.

TABLO 1”in ilk kısmında satış fiyatı ve satış vadelerine göre aylık satış adetleri yer almaktadır, Satış Öngörülerinin altındaki Toplam Satış rakamı muhasebe amaçlı bir rakamdır ve nakit akımını (nakit girdisi olmadığı için) etkilemez.

Nakit Akım Tablosunda yer alacak rakamlar, satışların ödemelerini yapılacağı yani nakdin gireceği günlerdir. Peşin satışların girdileri satışın yapıldığı ay, vadeli satışların girdileri vade günü ve taksitli satışların girdileri de eşit miktarda ve yine nakit girişi olduğu gündür.

Tabloda satış vadesine göre nakit girdisi ilişkileri oklarla gösterilmiştir.

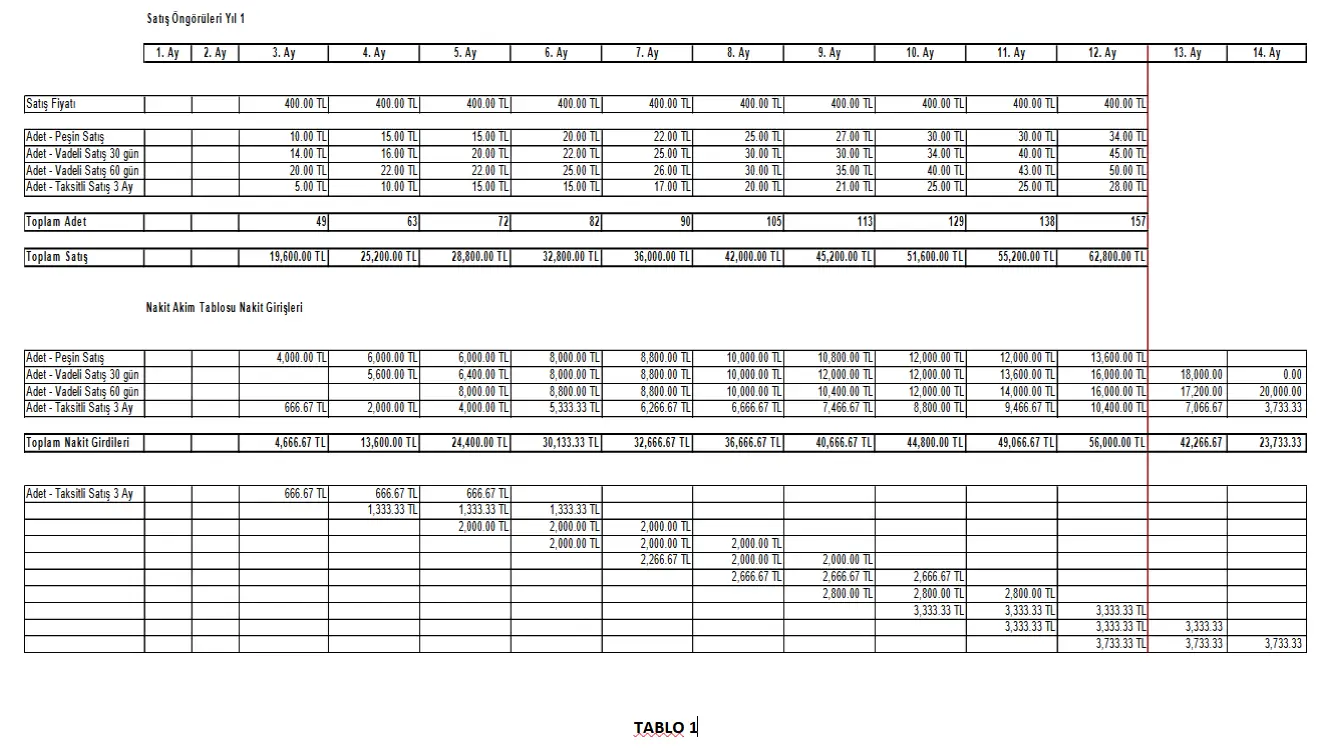

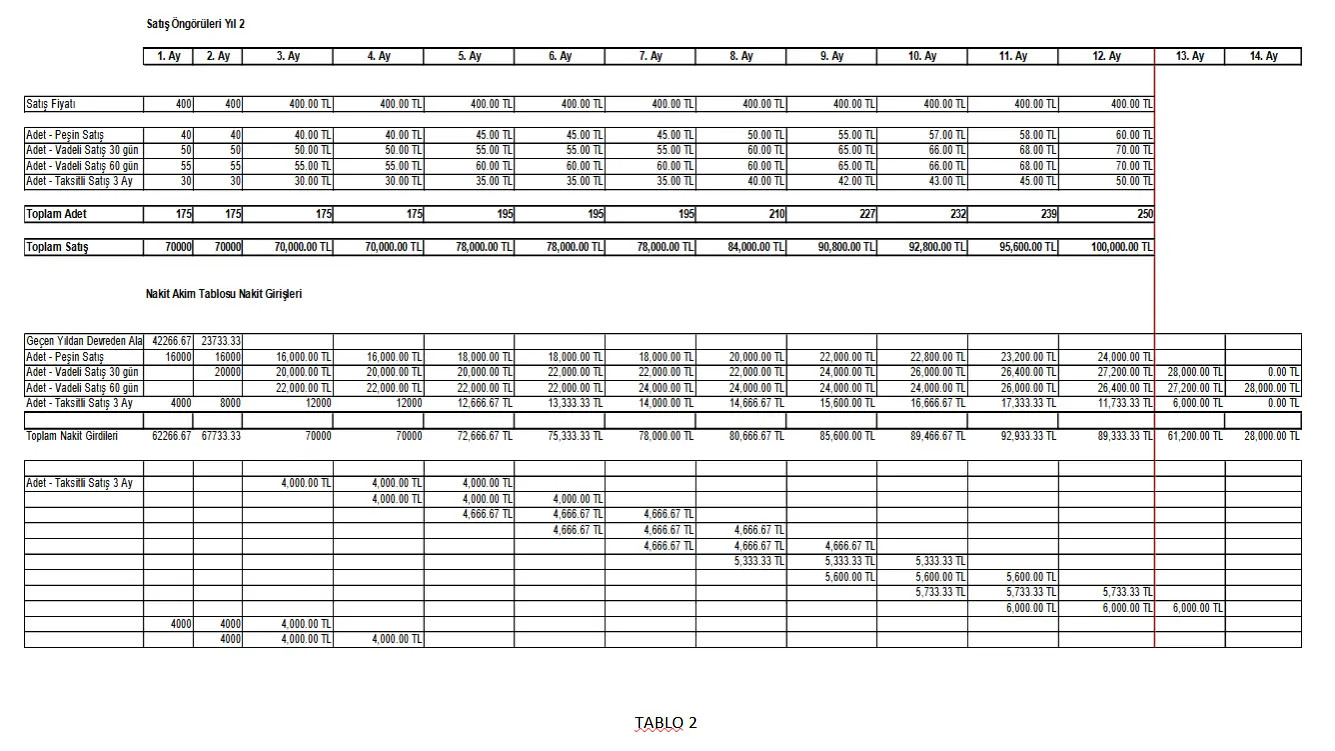

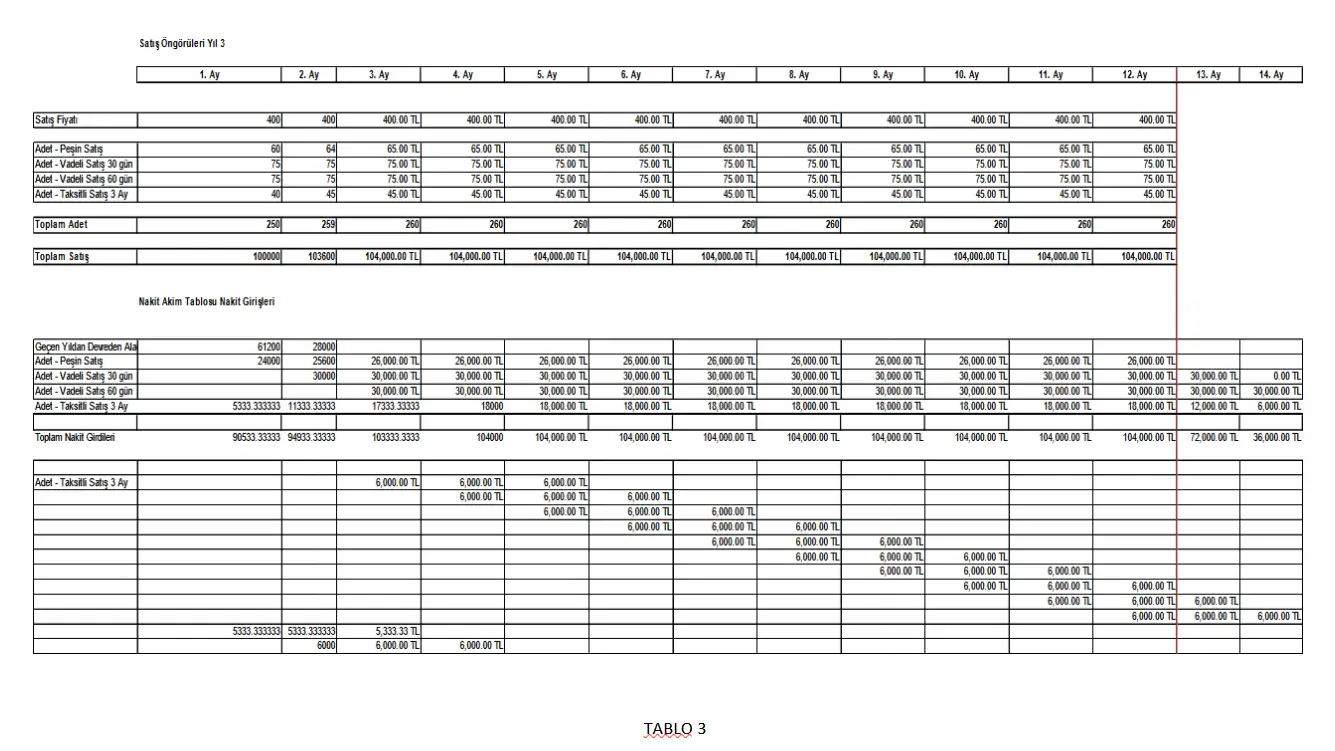

Öncelikle yapılması gereken, yukarıda kullandığımız mantık yolunda 3 yıllık Nakit Girdilerini gösteren (TABLO – 2, TABLO – 3, TABLO – 4) tabloları hazırlamaktır.

Tablo 1'i Tam Ekran görmek için tıklayın

Tablo 2'yi Tam Ekran görmek için tıklayın

Tablo 3'ü Tam Ekran görmek için tıklayın

TABLO 2 – 3 ve 4 te 3 yıllık nakit giriş planını, satış vadelerini de göz önüne alarak hazırladık. Gördüğünüz gibi her yıla, yıl içerisinde yapılan vadeli ve taksitli satışların ertesi yıla sarkan kısımlarını göstermek için 13 ve 14. ayları ekledik ve bunların toplamını bir sonraki yılda geçen yıldan gelen devreden alacaklar olarak yerleştirdik.

Bu kısım NAKİT AKIM TABLOSU’nun Nakit Girdilerini oluşturan kısmıdır. Bundan sonra nakit çıkışlarını hazırlamamız gerekir.

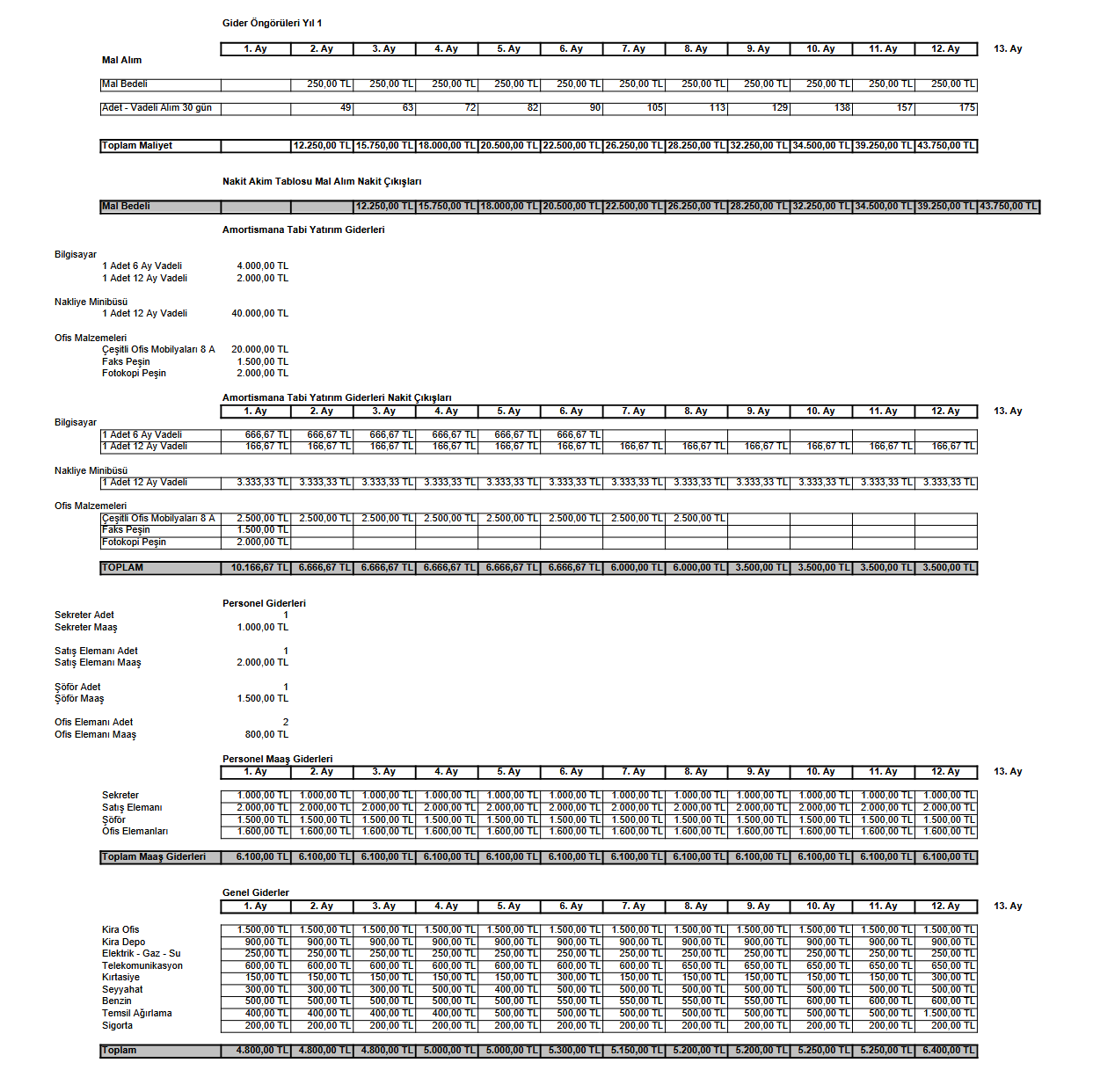

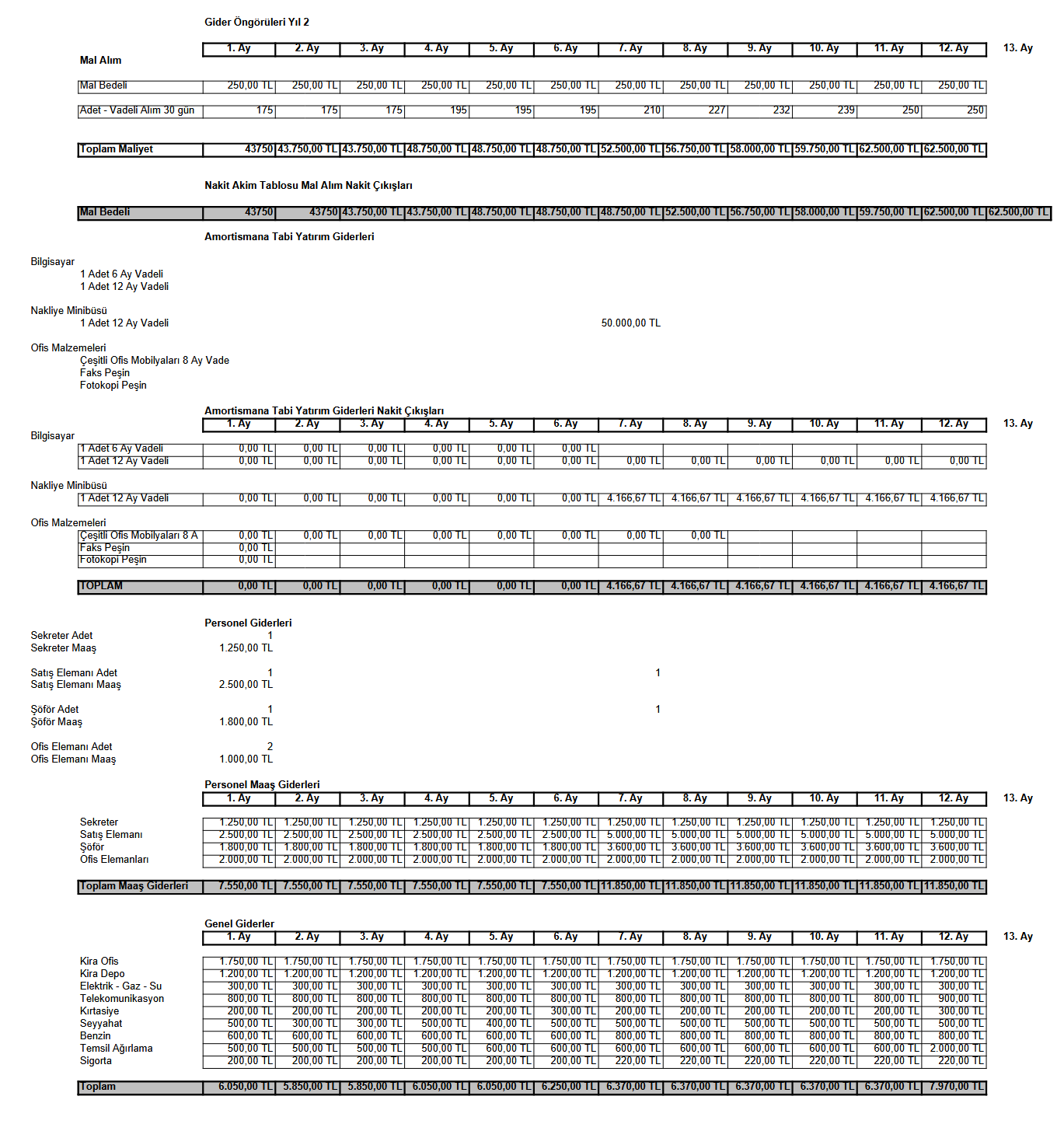

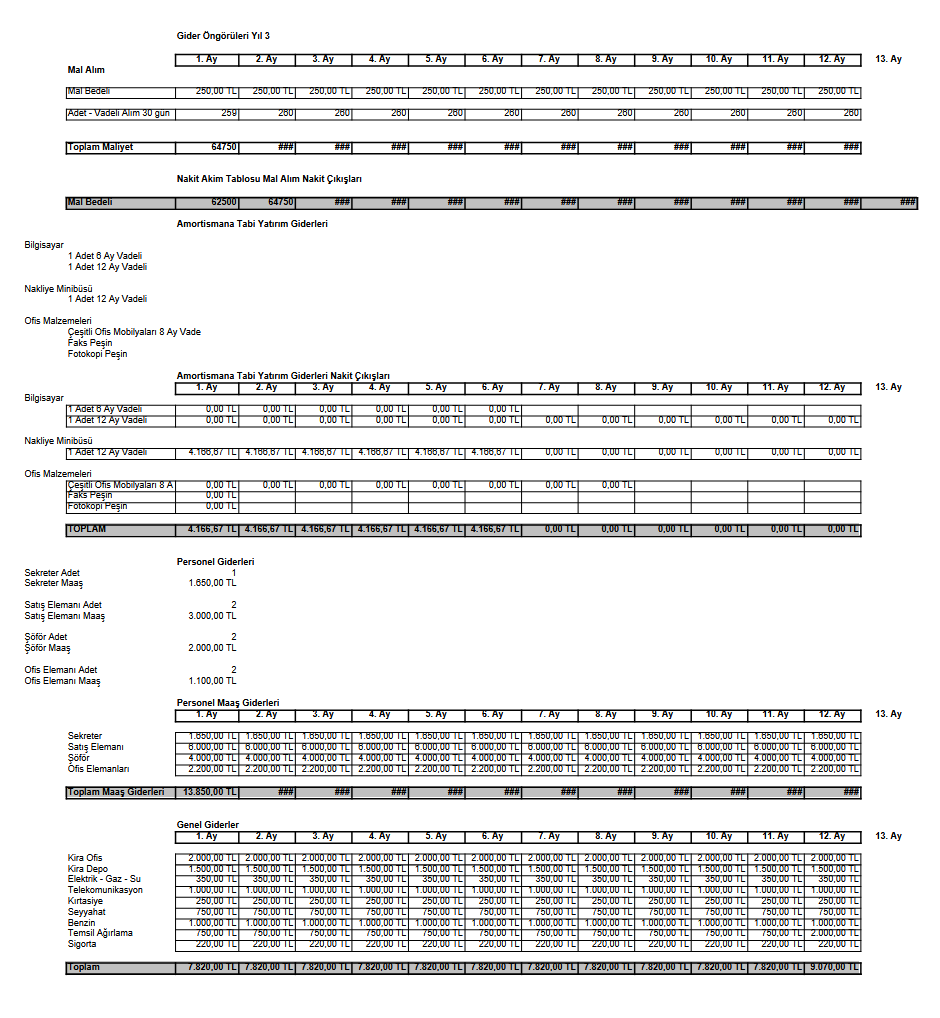

Varsayımlarımızda belirtildiği gibi mal alımları 1 ay vadeli idi, buna göre mal alım bedellerinin ödenmesi TABLO 5 - 6 ve 7’de yıllara göre Gider Öngörülerinin altında Mal Alımı olarak gösterilmiştir.

Yatırım yılı olan ilk yıl içerisinde amortismana tabi olan aşağıdaki harcamalar yapılmıştır:

|

1 Adet bilgisayar |

4,000.00 TL 6 ay vadeli |

|

1 Adet bilgisayar |

2,000.00 TL 12 ay vadeli |

|

1 Adet nakliye minibüsü |

40,000.00 TL 12 ay vadeli |

|

Çeşitli ofis mobilyaları |

20,000.00 TL 8 ay vadeli |

|

Faks |

1,500.00 TL Peşin |

|

Fotokopi |

2,000.00 TL Peşin |

Buna ek olarak artan iş hacmini karşılaması için 2. yılın 7. ayında 1 adet daha minibüse ihtiyaç duyulacağı ve bunun da 50,000.00 TL ye ve 12 ay vade ile alınacağı planlanmıştır.

Bu giderler, Gider Öngörülerinin altında, Amortismana Tabi Yatırım Giderleri altındadır.

Personel giderleri aşağıda gösterilmiştir:

| Görev | Adet 1. Yıl |

Adet 2. Yıl |

Adet 3. Yıl |

Maaş 1. Yıl |

Maaş 2. Yıl |

Maaş 3. Yıl |

|---|---|---|---|---|---|---|

|

Sekreter |

1 |

|

1 |

1.000,00 |

1.200,00 |

1.650,00 |

|

Satış Elemanı |

1 |

2 |

2 |

2.000,00 |

2.500,00 |

3.000,00 |

|

Şoför |

1 |

2 |

2 |

1.500,00 |

1.800,00 |

2.000,00 |

| Ofis Elemanı |

2 |

2 |

2 |

800,00 |

1.000,00 |

1.100,00 |

2. yıl işe başlayanlar 7. ay işe giriş yapacaklardır.

Personel Giderleri, Gider Öngörüleri TABLO 5 - 6 ve 7’de, Personel Maaş Giderleri olarak gösterilmiştir.

Gider Öngörülerini Tam Ekran görmek için tıklayın

Gider Öngörülerini Tam Ekran görmek için tıklayın

Gider Öngörülerini Tam Ekran görmek için tıklayın

Aynı tablolar altında Genel Giderler başlığı altında tüm genel giderler detaylandırılarak hesaplanmış ve planlanmıştır.

Bundan sonra Nakit Girdilerini ve Nakit Çıktılarını birleştirerek NAKİT AKIM TABLOSUNU hazırlayabiliriz. Bunun için tablonun sonuna iki satır daha eklememiz gerekecektir.

Fark: Nakit Girdilerinden Nakit Çıktılarını çıkartarak hesaplanacak satırdır, bu satırların eksi olması halinde girdilerin çıktıları o ay karşılamadığı anlaşılır.

Kümülatif Fark: Her ayki nakit farkının bir ay önceki nakit farkına eklenmesiyle elde edilen satırdır ve nakit farkını kümülatif olarak gösterir. Buradaki farkın eksi olması halinde tüm kaynaklarımızın tükendiği ve dışarıdan ek nakit girişine ihtiyaç duyulduğu anlaşılır.

Nakit Girdilerin en başına, bu işe koyacağımız sermayeyi ilave etmemiz gerekir. Çünkü nakit konan sermaye ait hareketidir ve bir girdidir. Nakit Akımının bu hali ham halidir ve TABLO 8 – 9 ve 10’da gösterilmiştir.

Örneğimizde, satış faaliyetinin 3. ayda başlaması ve yatırımlar nedeniyle girdi çıktı arasındaki fark 2. aydan sonra eksiye 152 dönmekte ancak koyduğumuz sermaye nedeniyle bu fark 4. aya kadar bize nakit ihtiyacı yaratamamaktadır. 4. aydan sonra 2. yılın 5. ayına kadar nakit eksiğimiz olduğu kümülatif toplamda açıkça görülmektedir. 12. aya kadar artarak giden ve 51,683.33 TL ye çıkan nakit ihtiyacı o tarihten sonra azalarak gitmekte ve 6. aydan sonra artıya dönmektedir.

Bu da bize, yaklaşık 1 yıl sure ile 51.683,33 TL borç bulabilirsek bu işi görebileceğimizi ve belli bir süre bu borcu ödeyebileceğimizi gösterir. Bu şartlar altında 4. aydan itibaren kredi veya borç bulma durumumuz yok ise bu işe girdiğimiz zaman başaramayacağımızın açık bir ifadesidir. Bu durumda satış rakamlarımızı ve maliyetlerimizi düşürerek işi daha küçük çapta yapmayı deneyebiliriz veya bu işi yapmaktan vazgeçmemiz gerekir.

TABLO 8

153

TABLO 10

155

aya 15,000.00 TL,

aya 15,000.00 TL,

aya 5,000.00 TL,

aya 10,000.00 TL,

aya 5,000.00 TL ve

10. aya 5,000.00 TL

Olmak üzere toplam 55,000.00 TL borçlanarak nakit sağlayabilirsek nakit akımının düzeldiğini görüyoruz. Bu borçlanmayı 4. ayda bir kerede yapmanın mümkün olmasına karşılık yaygın olarak yapmak faiz giderlerimizi düşürecektir.

Nakit akımı aldığımız borçları 2. yılın 2. ayından başlayarak

156 6. ayına kadar ödeyebileceğimizi göstermektedir, bu ödeme leri de nakit çıktılarının fon ödemeleri kısmına yerleştirerek ve faiz ödemelerini de yerine koyarak baktığımız zaman Nakit Akımının artık dengelendiğini görüyoruz.

Tüm bu hareketler TABLO 11 – 12 ve 13 de görülmektedir.

Eğer İş Planımızın tamamı bu nakit akımını doğrular nitelikte ise bu iş için kredi bulmakta sorunumuz olmayacaktır.

157

Nakit Akımı Tablosunu kullanarak aşağıda TABLO 14 de görülen 3 yıllık bilanço ile TABLO 15 deki Kâr-Zarar Tablosunu artık yapabiliriz.

Ancak bu tabloların yapılmasında muhasebe bilgisi gerektiğinden bunların yapılması aşamasında bir muhasebeciden destek almamız gerekecektir, bu nedenlere bu örnekte Bilanço ve Kâr-Zarar Tablolarının yapımının detaylarına girmeyeceğiz.

TR 12/09 12/10 12/11

|

Satış Gelirleri |

399,200 |

977,200 |

1,243,60 0 |

|

Satışların Maliyeti (-) |

-293,250 |

-629,500 |

-779,750 |

|

BRÜT KAR/ZARAR |

105,950 |

347,700 |

463,850 |

|

Operasyonel Giderler |

-142,300 |

-204,270 |

-280,190 |

|

Maaşlar (-) |

-73,200 |

-116,400 |

-166,200 |

|

Genel Yönetim Giderleri (-) |

-62,150 |

-75,920 |

-95,090 |

|

Amortisman (-) |

-6,950 |

-11,950 |

-18,900 |

|

Kıdem Tazminatı (-) |

0 |

0 |

0 |

|

FAALİYET KARI/ZARARI |

-36,350 |

143,430 |

183,660 |

|

(Esas Faaliyet Dışı) Finansal Gelirler |

0 |

0 |

0 |

|

(Esas Faaliyet Dışı) Finansal Giderler (-) |

0 |

-9,500 |

0 |

|

VERGİ ÖNCESİ KAR |

-36,350 |

133,930 |

183,660 |

|

- Dönem Vergi Gelir/Gideri |

0 |

-26,786 |

-36,732 |

|

DÖNEM KARI/ZARARI |

-36,350 |

107,144 |

146,928 |

160

|

|

Yatırım Harcamaları |

69,500 |

50,000 |

0 |

|||||

|

|

AMORTİSMAN SONRASI VARLIKLAR |

62,550 |

100,600 |

81,700 |

|||||

|

|

AMORTİSMAN GİDERİ |

6,950 |

11,950 |

18,900 |

|||||

|

|

Faiz Vergi Amortisman Öncesi |

-29,400 |

155,380 |

202,560 |

|||||

|

Kar |

|

|

|

|

|||||

|

Faiz Vergi Amortisman Öncesi Kar Marjı |

0% |

16% |

16% |

|

|||||

|

|

|

|

|

|

|

||||

|

Satışlardan Hesaplanan |

KDV |

|

|

|

|

||||

|

Oranı |

|

0% |

|

|

|

||||

|

Alımlardan Hesaplanan |

KDV |

|

|

|

|

||||

|

Oranı |

|

0% |

|

|

|

||||

|

Kurumlar Vergisi Oranı |

|

20% |

|

|

|

||||

|

Amortisman Oranı |

|

10% |

10 years |

|

|

||||

|

Kıdem Tazminatı Oranı |

|

0% |

|

|

|

||||

|

Faiz Oranı |

|

0% |

0% |

0% |

|

||||

|

Başlangıç USD-TR kuru |

|

1.520 |

1.720 |

1.650 |

|

||||

|

Bitiş USD-TR kuru |

|

1.720 |

1.650 |

1.650 |

|

||||

|

Short USD pozisyonu |

|

0 |

0 |

0 |

|

||||

|

Kur Farkı Geliri/Gideri |

|

0 |

0 |

0 |

|

||||

TABLO 14

TR 12/09 12/10 12/11

|

VARLIKLAR |

|

|

|

|

||||

|

Nakit ve Nakit Benzerleri |

-51,150 |

65,280 |

199,754 |

|

||||

|

Ticari Alacaklar |

66,000 |

89,200 |

108,000 |

|

||||

|

Stoklar |

0 |

0 |

0 |

|

||||

|

Diğer Dönen Varlıklar |

0 |

0 |

0 |

|

||||

|

Dönen Varlıklar |

14,850 |

154,480 |

307,754 |

|

||||

|

Maddi Duran Varlıklar |

62,550 |

100,600 |

81,700 |

|

||||

|

TOPLAM VARLIKLAR |

77,400 |

255,080 |

389,454 |

|

||||

|

|

|

|

|

|

||||

|

KAYNAKLAR |

|

|

|

|

||||

|

Kısa Vadeli Finansal Boçlar |

0 |

0 |

0 |

|

||||

|

Ticari Borçlar |

43,750 |

62,500 |

65,000 |

|

||||

|

Borç Karşılıkları |

0 |

0 |

0 |

|

||||

|

Diğer Borçlar |

0 |

51,786 |

36,732 |

|

||||

|

Kısa Vadeli Yükümlülükler |

43,750 |

114,286 |

101,732 |

|

||||

|

|

Uzun Vadeli Finansal Borçlar |

0 |

0 |

0 |

||||

|

|

TOPLAM BORÇLAR |

43,750 |

114,286 |

101,732 |

||||

|

|

|

|

|

|

||||

|

|

Ödenmiş Sermaye |

70,000 |

70,000 |

70,000 |

||||

|

|

Sermaye arttırımları |

0 |

0 |

0 |

||||

|

|

Geçmiş Yıllar Kar/Zararları |

-36,350 |

70,794 |

217,722 |

||||

|

|

ÖZKAYNAKLAR |

33,650 |

140,794 |

287,722 |

||||

|

|

TOPLAM KAYNAKLAR |

77,400 |

255,080 |

389,454 |

||||

|

|

Faiz Oranı |

10% |

10% |

10% |

||||

|

|

Alacak Günü |

60 |

33 |

32 |

||||

|

|

Borç Günü |

54 |

36 |

30 |

||||

|

|

Stok Günü |

0 |

0 |

0 |

||||

|

|

İşletme Sermayesi |

22,250 |

26,700 |

43,000 |

||||

|

|

İşletme Sermayesi Değişimi |

22,250 |

4,450 |

16,300 |

||||

|

|

Net Cash Pozisyonu |

51,150 |

-65,280 |

-199,754 |

||||

1954 doğumlu olan Tufan Karaca, Kadıköy Maarif Koleji’nden mezun olduktan sonra eğitimini Virginia Polytechnic Institute and State University’de tamamlamıştır. 45yıllık profesyonel yaşamının 20 yılını dokuz farklı ülkede, uluslararası şirketlerde üst düzey yöneticilik yaparak geçirmiştir.

İş dünyasında edindiği deneyimleri eğitim alanına da taşıyarak, Yeditepe Üniversitesi ve Özyeğin Üniversitesi gibi önde gelen üniversitelerde dersler vermiştir. Halen yönetim danışmanı olarak kariyerini sürdüren Karaca, yönetim eğitimleri ve stratejik danışmanlık hizmetleri sunarak, modern iş yönetimi ilkelerini ve trendlerini kurumlara aktarmaktadır.

Yönetim alanındaki uzmanlığını kaleme aldığı “Girişimciler için Kolay ve Hızlı İş Planı Hazırlama”, “Career Management In a Disrupted World “, “Yeni Dünya Düzeninde Kariyer Yönetimi”, “Arts Entrepreneurship: How to Craft Your Creative Business Model”, “Sanatta Girişimcilik - YARATICI İŞ MODELİNİZİ NASIL GELİŞTİRİRSİNİZ? “gibi kitaplarıyla geniş bir kitleyle buluşturan Karaca, girişimcilik, stratejik esneklik ve VUCA gibi güncel yönetim konularında çalışmalarını sürdürmektedir.

Destekçilerimize Teşekkürler

Kozyatağı Mahallesi Sarı Kanarya Sokak

Byofis No: 14 K:7 Kadıköy 34742 İstanbul

Telefon: 0216 906 00 42 | E-Posta: info@ kobitek.com

KOBITEK.COM, bir

TEKNOART Bilişim Hizmetleri Limited Şirketi projesidir.

2001 yılından beri KOBİlere ücretsiz bilgi kaynağı olma hedefi ile, alanında uzman yazarlar tarafından sunulan özgün bir iceriğe sahiptir.

Tüm yazıların telif hakları KOBITEK.COM'a aittir. Alıntı yapılabilir, referans verilebilir, ancak yazarın kişisel bloğu dışında başka yerde yayınlanamaz!!!