Kobitek.com web sitesi, analitik ve kişiselleştirme dahil olmak üzere site işlevselliğini sağlamak ve reklam gösterimini optimize etmek için çerezler gibi verileri depolar.

Satışların başabaş noktası seviyesine ulaşmasından sonra yapılan her satış, kâr marjı oranında kâr getirecektir.

Başabaş noktasını hesaplamak için bilmemiz gereken rakamlar; mal bedeli, malın maliyetini oluşturan tüm diğer giderler, aylık (dönemsel) tüm giderler, satış fiyatı ve brüt kâr marjıdır.

Çok basit bir örnek yaparak biraz daha anlaşılır hale getirelim.

Mağazamızın tüm aylık giderlerini 12,000 TL olarak varsayalım ve brüt kâr marjı %25 olsun. Brüt kâr marjının, satın alınan (satılmak üzere) malların mağazaya girene kadar olan 31 tüm masrafları ile satış fiyatı arasındaki fark olduğunu hatır- lamakta yarar var. Brüt kar marjının %25 olması demek, 100 TL’lik bir satış yaptığımızda mal bedeli dahil malın kendisi ile ilgili tüm masrafların 75 TL olması ve kâr brüt kâr marjının da 25 TL olması demektir. Bu 25 TL brüt kâr marjı, mağazanın mal alımı ile ilgili olmayan kira, maaş ve benzeri tüm giderlerini karşılamaya ve ayrıca yatırımcıya kâr sağlamaya destek olacaktır.

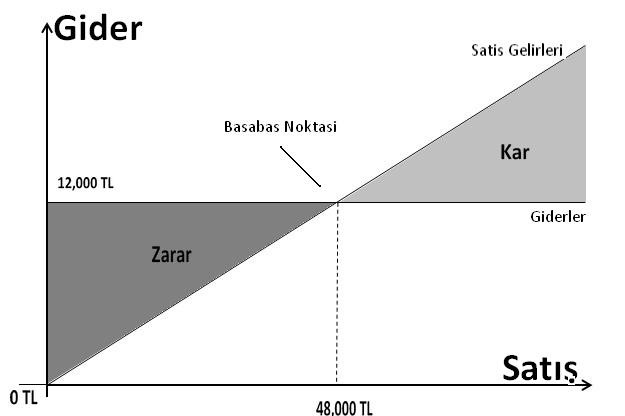

Yaptığımız toplam satışların %25’inin aylık giderlerimiz olan 12,000 TL seviyesini yakaladığı noktada mağazanın aylık tüm giderlerini karşılar konuma gelmiş oluruz, bunu da şöyle formule edebiliriz;

Brüt Kar = Satış Fiyatı–Satınalma Maliyeti

Brüt Kar Marjı = Brüt Kâr/Satış Fiyatı

Başabaş Noktası=Toplam Dönemsel Giderler/Brüt Kâr Marjı

Başabaş Noktası = 12,000 / .25 = 48,000 TL

Diğer bir deyişle, aylık 48.000 TL satış yaptığımız zaman, tüm aylık giderleri ödeyebilir duruma geliyoruz, bu satış seviyesinin altında kaldığımızda, aylık giderleri karşılamak için ya cebimizden para koymak zorundayız ya da borçlanarak aylık ödemelerimizi yapabiliriz. 48.000 TL’yi geçen satışlar ise artık bize kâr sağlamaya başlayacak demektir.

Bunları grafiksel olarak aşağıdaki Tablo - 1 de görebiliriz.

TABLO – 1

Buraya kadar yaptığımız başabaş noktası analizi ciro üzerinden yapılmıştır, bunu adetsel olarak da yapmamız mümkün.

Bir birim malın satış fiyatının 250 TL olduğunu varsayalım, başabaş noktamız;

Adet = Toplam Satış Tutarı / Satış Fiyatı = 48,000 / 250 = 192 Adet

Yani ayda 192 adet satış yaptığımız zaman mağazanın tüm giderlerini karşılayabilir ve bundan sonraki her satıştan kâr elde ederiz.

Bunu şöyle formüle ederiz;

Brüt Kâr Marjı = Satış Fiyatı – Maliyet = 250 – 187.50 = 62.50 TL

Başabaş Noktası (adet) = Aylık Masraflar / Brüt Kâr Marjı = 12,000 TL / 62.50 TL = 192 Adet

Aşağıdaki Tablo – 2’de çeşitli satış seviyeleri için oluşacak kar ve zarar miktarları gösterilmiştir.

Bir mağazada tek kalem mal satışı yapılmadığından, başabaş noktası analizini mağazacılıkta ciro üzerinden yapmayı tercih ediyoruz.

Buraya kadar olan kısımda Başabaş Noktası analizini çok basite indirgeyerek ele aldık, ancak burada başka bir kavram daha eklemek zorundayız, Değişken Maliyet Kavramı. Şimdiye kadar ele aldığımız maliyetler sabit maliyetler idi, yani satışlarımız ne seviyede olursa olsun ele aldığımız maliyetler satış seviyelerinden etkilenmiyordu. Örnek olarak kirayı ele alalım; kira hiç bir şekilde satış miktarına bağımlı değildir, ta ki herhangi bir satış seviyesinden sonra ek depo, ek park alanı gibi ihtiyaçlar yok ise.

Aynı yaklaşım tüm giderler için geçerli olabilir. Bu nedenle giderlerimizi hesaplarken bu giderlerin hangi satış seviyesine kadar sabit olduğunu dikkate almak çok önemlidir.

1954 doğumlu olan Tufan Karaca, Kadıköy Maarif Koleji’nden mezun olduktan sonra eğitimini Virginia Polytechnic Institute and State University’de tamamlamıştır. 45yıllık profesyonel yaşamının 20 yılını dokuz farklı ülkede, uluslararası şirketlerde üst düzey yöneticilik yaparak geçirmiştir.

İş dünyasında edindiği deneyimleri eğitim alanına da taşıyarak, Yeditepe Üniversitesi ve Özyeğin Üniversitesi gibi önde gelen üniversitelerde dersler vermiştir. Halen yönetim danışmanı olarak kariyerini sürdüren Karaca, yönetim eğitimleri ve stratejik danışmanlık hizmetleri sunarak, modern iş yönetimi ilkelerini ve trendlerini kurumlara aktarmaktadır.

Yönetim alanındaki uzmanlığını kaleme aldığı “Girişimciler için Kolay ve Hızlı İş Planı Hazırlama”, “Career Management In a Disrupted World “, “Yeni Dünya Düzeninde Kariyer Yönetimi”, “Arts Entrepreneurship: How to Craft Your Creative Business Model”, “Sanatta Girişimcilik - YARATICI İŞ MODELİNİZİ NASIL GELİŞTİRİRSİNİZ? “gibi kitaplarıyla geniş bir kitleyle buluşturan Karaca, girişimcilik, stratejik esneklik ve VUCA gibi güncel yönetim konularında çalışmalarını sürdürmektedir.

Destekçilerimize Teşekkürler

Kozyatağı Mahallesi Sarı Kanarya Sokak

Byofis No: 14 K:7 Kadıköy 34742 İstanbul

Telefon: 0216 906 00 42 | E-Posta: info@ kobitek.com

KOBITEK.COM, bir

TEKNOART Bilişim Hizmetleri Limited Şirketi projesidir.

2001 yılından beri KOBİlere ücretsiz bilgi kaynağı olma hedefi ile, alanında uzman yazarlar tarafından sunulan özgün bir iceriğe sahiptir.

Tüm yazıların telif hakları KOBITEK.COM'a aittir. Alıntı yapılabilir, referans verilebilir, ancak yazarın kişisel bloğu dışında başka yerde yayınlanamaz!!!