Basel I, II derken şimdi Basel III! Yakın geçmişte (2007) önemli ataklar yaşanan ve hala da devamını yaşamakta olduğumuz küresel krizin özeti olarak gösterilen likidite sıkıntıları ve akıl almaz kaldıraç oranlarına getirilmesi gereken tedbirler açısından, mevcut düzenlemelerin yetersiz kaldığı yönündeki genel teamül Basel III’ün doğmasının en önemli sebebidir, ve bu sebepledir ki ilgili düzenlemenin getirdiği en önemli yenilikler ve farklılıklar yeni sermaye düzenlemeleri, kaldıraç oranları sınırlamaları ve zorunlu likidite oranlarıdır.

12 Eylül 2010’da kabul edilen ve 2013-2019 yılları arasında kademeli olarak hayata geçirilecek Basel III kriterleri, finansal krizle birlikte Basel II’deki eksiklerin giderilmesini amaçlayan ek bir düzenlemedir.

Basel III’te likiditelerin güçlendirilmesine ilişkin olarak yer verilen oranlardan ilki Likidite Karşılama Oranı (Liquidity Coverage Ratio)’dır.

Bu rasyo ile amaçlanan, Bankanın, yerel otorite tarafından belirlenecek olan likidite stres senaryosu doğrultusunda, 30 günlük zaman diliminde tüm likidite gereksinimlerini sağlayabilmesidir.

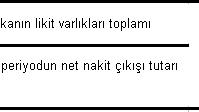

Bu kapsamda; bankanın likit varlıklarının (*1) toplamının, 30 günlük süre içinde gerçekleşmesi beklenen net nakit çıkışı (*2) rakamına bölünmesi ile bulunacak orana Likidite Karşılama Oranı denmekte ve bu oranın en az %100 olması hedeflenmektedir.

Ülkemizde halihazırda, Yasal Likidite Hesaplamalarında, Likidite Karşılama Oranı ile benzerlik gösteren, yabancı para ve toplam bazında ayrı ayrı likidite gereklilikleri uygulanmaktadır. Bu sebeple Türk bankacılığı açısından çok yeni olmayan bir uygulamadan bahsedilmektedir.

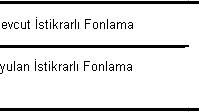

Bankanın mevcut istikrarlı fonlama tutarının, ihtiyaç duyulan istikrarlı fonlama tutarına bölünmesi suretiyle bulunacak olan orana Net İstikrarlı Fonlama Oranı denmektedir. Bu oranın da tıpkı Likidite Karşılama Oranı gibi en az %100 olması hedeflenmektedir.(*3)

Bu iki orandan Likdite Karşılama Oranı için 2011’de geçiş dönemi başlamak üzere 2015’te, Net İstikrarlı Fonlama Oranı için ise 2012’de geçiş dönemi başlamak kaydı ile 2018’de uygulama zorunluluğunun getirilmesi hedeflenmektedir.

Basel III ile birlikte amaçlanan hususlardan bir diğeri de sermayenin daha güçlü hale getirilmesidir. Bu kapsamda Basel III’te “çekirdek sermaye”(*4) tanımı güçlendirilmiş olup, indirim kalemlerinde de yeni bir düzenlemeye gidilmiştir.

Asgari çekirdek sermaye oranı ve asgari birinci kuşak sermaye oranının aşamalı olarak yükseltilmesi hedeflenerek 2013’ten 2015’e kadar olan dönemde; çekirdek sermaye oranının(*5) %2’den %4,5’e; asgari birinci kuşak (ana) sermaye oranının ise %4’ten %6’ya çıkarılması hedeflenmektedir.

Sermayenin güçlendirilmesine yönelik bir ilave tedbir ise sermaye tamponu uygulamasıdır. Amacına istinaden çeşitlendirilerek mevzuata dahil edilmiştir.

Küresel kriz de göstermiştir ki bankaların olağanüstü koşullarda sistemi zora sokmadan ayakta durabilmeleri için öncelikle ve kesinlikle güçlü sermayelerinin olması ve taahhütlerini zamanında yerine getirebilmeleri elzemdir. Zira, bu taahhütlerden bir tanesindeki gecikme veya hiç gerçekleşmeme durumu, adeta bir domino taşı yıkımı gibi sisteme yük bindirerek, sıkıntıyı bireysel olmaktan çıkarıp, sistemsel hatta, yakın geçmişte yaşananlarda görüldüğü üzere, küresel sıkıntıya dönüştürmektedir. İşte bu nedenle, bankaların sermayelerinin olağanüstü durumlara hazırlıklı olmalarını sağlamak yönünde bir ilave tedbir olarak tamponlar tesis edilmiştir.

Bunlardan ilki “Capital Conservation Buffer” dediğimiz “sermaye koruma tamponu”dur. Çekirdek sermaye gerekliliğine ilaveten tesis edilecek olan koruma kalkanının, 2016 yılında %0,625’ten başlanarak 2019 yılı başına kadar aşamalı olarak artırılarak, en son 2019 yılında %2,5 seviyesinde olması hedeflenmektedir.

Bir başka sermaye tamponu ise “Countercyclical Buffer” yani “konjonktür karşıtı (döngüsel) sermaye tamponu”dur. Yerel otoriteler, kredi büyümesinde olağanüstü bir gelişme olduğunu ve ciddi bir sistemsel risk ortamının doğduğunu düşündüklerinde %0-2,5 arasında olan bir oranda sermaye tamponu zorunluluğunu hayata geçirebileceklerdir. Burada yerel otoritelerin bu kararı almaları için geçerli ortamın özelliklerinin ne olduğu konusunda da Basel Komitesi tarafından ayrı bir doküman hazırlanmıştır. (*6)

Küresel krizde bir diğer büyük sorun tespiti de yüksek kaldıraç oranları idi. Bu sebeple Basel III bu alanda da tedbirlere yer vermektedir.

Bilanço dışı kalemler (belirli oranlar doğrultrusunda dönüştürerek) ve aktifler toplamı ile ana sermaye arasında risk bazlı olmayan bir asgari oranın(*7) tesis edilmesi planlanmaktadır. Basel Komitesi 2013’ten 2017’ye kadar olacak bir paralel uygulama döneminde Tier 1 sermaye kaldraç oranı olarak minümum %3’lük oranı test etmeyi hedeflemektedir. Bu hedeflenen oran ile 2018’den itibaren ana sermayenin yaklaşık 33 katı kadar bir bilanço büyüklüğünün oluşturulmasına izin verilmektedir.

Yukarıda belirttiğimiz başlıklara karşı taraf riskinin hesaplanması, alım satım hesapları ile ilgili sermaye gerekliliği hesaplamasında yapılan değişiklikler gibi birkaç başlık daha ilave etmek mümkündür.

12 Eylül 2010 tarihi itibarıyla kamuoyuna açıklanan Basel III, “küresel krizde Basel II yeterli olamadı” eleştirisine karşılık olarak Basel Komitesince hazırlanmış ilave bir metin olup, Basel II hükümlerini ortadan kaldırmazken, mevcut hükümlere ilaveten yeni hükümler tesis etmektedir. Küresel krizin en önemli sebepleri olarak ilan edilen yüksek kaldıraç oranları (yüksek borçlanma), yetersiz likidite ve yeterince güçlü olmayan sermaye yapısı, vb. unsurlara birer açılım getirmesi sebebi ile Basel III’in finansal sisteme katkısının olmayacağını söylemek mümkün değildir. Zira, belirlenen ilave rasyolar Bankaları olağanüstü durumlarda da taahhütlerini yerine getirebilecek güçlü sermaye ve likiditeye zorlayan yeni hükümlerdir. Bu ve benzeri tüm hükümlerin uygulama başarısı getirebilmesi ise, mevzuatı uygulaması beklenen ülkelerdeki yerel otoriteler tarafından gerçekleştirilecek olan denetimler ve yakın takiplere de önemli oranda bağlıdır.

Bunca teknik açıklamadan sonra aslında herşeyi içine aldığına inandığım Atalarımızın güzel sözlerinden birine son söz olarak yer vermek isterim “Ayağını yorganına göre uzat!”.

Basel I, Basel II, Basel III ve belki bundan sonra Basel IV, V vs...Ana amaç Bankaların ayaklarını yorganlarına göre uzatmalarını teşvik etmektir. Zira, o ayaklar yorganı aştığı zaman, üşüyen sadece o bankanın değil tüm dünyanın ayakları olmaktadır. Bankalar kendi özsermayeleri ile birlikte müşterilerinden “mevduat” adı altından borç aldıkları meblağları işleterek faaliyet göstermekte, ticari hayatın fonlanmasında büyük önem arz eden bir rol icra etmektedirler; hem borç aldıklarına, hem borç verdiklerine karşı yüksek sorumluluk içeren kuruluşlardır.

Bankaların gücü finansal sistemin gücü olarak kendini göstermekte olup, bu güce tüm tarafların kendi rolleri çerçevesinde destek vermesi önemlidir ve hep de önemli olacaktır.

16.04.1973 İstanbul doğumlu olan Belma BULUT, 1996 Aralık ayında Tekstilbank MT3 (Yönetici adayı) programı ile bankadaki çalışma hayatına başlamıştır. 4.5 yıl müfettişlik yaptıktan sonra Temmuz 2001'de Operasyonel Risk Komitesi Başkanı olarak bankanın risk yönetimi departmanının kuruluş sürecindeki aktif rolüne başlamış, sırasıyla Kredi ve Operasyonel Risk Komitesi Başkanı ve nihai olarak Risk Yönetimi Bölüm Başkanı şeklinde bankadaki görevine devam etmiştir.

Şubat 2009'da kariyerine Diler Yatırım Bankasında Risk Yönetimi Müdürü unvanı ile devam etme kararı almış ve Ekim 2010’a kadar bu görevi devam ettirmiştir. Kasım 2010’da Exsolut Türkiye ile yollarını birleştirmiştir. Bu firmada Risk Yönetimi ve İç Denetim Projelerinden Sorumlu Genel Müdür Yardımcısı olarak görev yapmış ve Mayıs 2011 sonu itibarıyla ayrılmıştır.

Haziran 2011 itibarıyla tekrar bankacılığıa geri dönen Belma BULUT, halen Risk Yönetimi Grup Başkanı olarak görevine devam etmektedir.

KOBITEK.COM, bir

TEKNOART Bilişim Hizmetleri Limited Şirketi projesidir.

2001 yılından beri KOBİlere ücretsiz bilgi kaynağı olma hedefi ile, alanında uzman yazarlar tarafından sunulan özgün bir iceriğe sahiptir.

Tüm yazıların telif hakları KOBITEK.COM'a aittir. Alıntı yapılabilir, referans verilebilir, ancak yazarın kişisel bloğu dışında başka yerde yayınlanamaz

bulutbelma@gmail.com

bulutbelma@gmail.com